こんにちは。

わが家は、築30年の中古住宅を購入し、リフォームをして10年間住みました。

その後、家の建て替えを検討し最終打ち合わせまでいきましたが、結局、建て替えをやめて家は売却。

新たに土地を購入して注文住宅を建築しました。

まるで、すまいのフルコース。笑

大変でした。

残債があるけど売却して、新たに土地を購入して注文住宅を建てたい!

残債があっても、そんなこと出来るの?

まずは残債を一括で返済しないといけないんでしょ?

貯金もないし、きっと無理だわ・・。

・・・と思っている方!

分かる!私も思ってたよ!

『ネットにもあまり情報がないし、周りにそんな人もいないし

残債があるのに住み替えたいなんて無謀なことを言ってるかもだし、

とにかく先が全く見えなくてわかんなーい!!』

・・と私はドツボにはまっていましたねww

だけど、ちゃんと住み替えて注文住宅を建てることが出来ました!

その住み替え時の住宅ローンのことは、こちらに詳しく書いています。

まだ読まれていない方は、こちらを先に読まれてくださいね!↓↓

\残債がある中で、新居の住宅ローンが通らない?!どうすれば良いの?/

では、次のお話です。

ローンが組めることは分かった。

でも、そのローンって二重ローンになるの?

どのタイミングで現金はいるの?

旧居の支払いと新居の支払いは同時に支払いが続くの?

売れなかったらどうなるの?

残債より安くしか売れそうになかったらどうすればいい?

そのあたりのお金の流れがご心配かと思います。

どのように請求が始まるのか分からないし、

手持ちのお金で足りるのか私もとても心配でした。

今日は、残債がある中での住み替えにおける「お金やローンの流れ」について、

経験をもとに解説していきたいと思います。

残債がある中で住み替えたい!お金とローンの流れ

土地を新たに購入して、注文住宅を建てたい場合、

「買い先行」と「売り先行」という2つの方法があります。

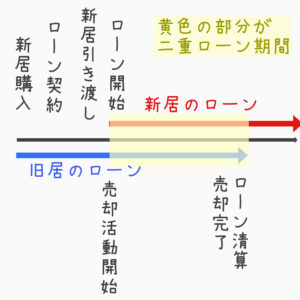

買い先行とは・・?

先に新居を購入して、その後に旧居を売却すること

メリット:新居を焦らずに探せる

デメリット:新居引き渡しまでに旧居が売れないと、二重ローンになる

\イメージはこんなかんじ/

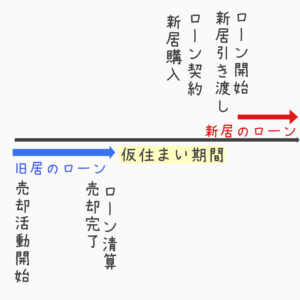

売り先行とは・・?

先に旧居を売却して、その後に新居を購入すること

メリット:先に売却するので、資金計画が立てやすい

デメリット:新居が決まらない間は、仮住まいをしないといけない場合もあり

\イメージはこんなかんじ/

ざっくり言うと、

先に現住宅を売ってから計画を立てるか

先に新居の話を進めてしまうか。

売り先行はシンプルですよね。

売却活動が終わってから、新たに新居の住宅ローンを組むので

住み替えと言っても、通常の住宅ローンと変わりません。

仮住まい費用などが発生する可能性はありますが、資金計画的には分かりやすいです。

では、買い先行は??

残債がある中、新居を購入。

残債がある中で住み替えを検討されている方は、恐らくこっちのことを詳しく知りたいですよね。

ちなみにわが家は、買い先行で土地購入→注文住宅建築しました。

というか、土地が見つかり、買い先行だけれど

同時に売却活動も行いました。

わが家の流れは、こちらに詳しくまとめていますので読んで頂くと分かりやすいです。

ここでは、わが家の経験を軸に、お金にフォーカスして解説していきますね!

買い先行なら二重ローンになる

基本的に、買い先行でいくなら2重ローンになります。

2重ローン・・・!なんというパワーワード・・。

恐すぎる。まさにローン地獄!払えなくなって家をとられて競売にかけられて・・。

いやいや、落ち着いてくださいww(あ、↑は当時の私です。笑)

売却を想定しての2重ローンは、住み替えをする場合、往々にしてありえることです。

なので、無駄に不安に思う必要はありません。

ただ、もちろん無謀な資金計画は立てられないので、

- 現住宅の売却査定

- 金融機関への相談

- プロによるライフプランのシミュレーション

これらの下準備はしっかりされて下さいね。

二重ローンになるわけなので、すでに残債のある金融機関とは、別の金融機関に相談にいきましょう。

わが家は、現住宅のローンが残っている金融機関に相談しても、既存の住宅ローン(旧居のローン)をなくさないと無理!(つまり先に売却してね)と言われました。

別の金融機関に相談したところ、現住宅のローンは審査の際に見ないそうで、新居の住宅ローンを審査してくれ無事に審査通りました。

(どちらの金融機関も大手の地方銀行です)

二重ローンでも、注文住宅の場合は支払いは重ならないこともある

買い先行の二重ローンのイメージはこんな感じです。

二重ローンということは、新居のローンと旧居のローンを同時に払っていくってことだよね?!

/

無理!!

\

これは、恐らくタイミングによっては支払わないといけない場合もありますが、

二重ローンだけど、わが家は同時に払っていません!!

支払いは重なりませんでした。

とても長くなりましたので、詳しい説明は後編に続きます。

住み替えはとてもやることがいっぱい!早めに終わらせていこう【㏚】

まず第一にすることは「家の売却査定」

AIによる査定なら、相場がよく分かりますね!

同時に「ライフプランのシミュレーション」もマスト!

マイホームが欲しいと思ったら

まずはここから

㏚タウンライフ

複数社を比較検討することで、理想のマイホームか見えてくる!

コメント